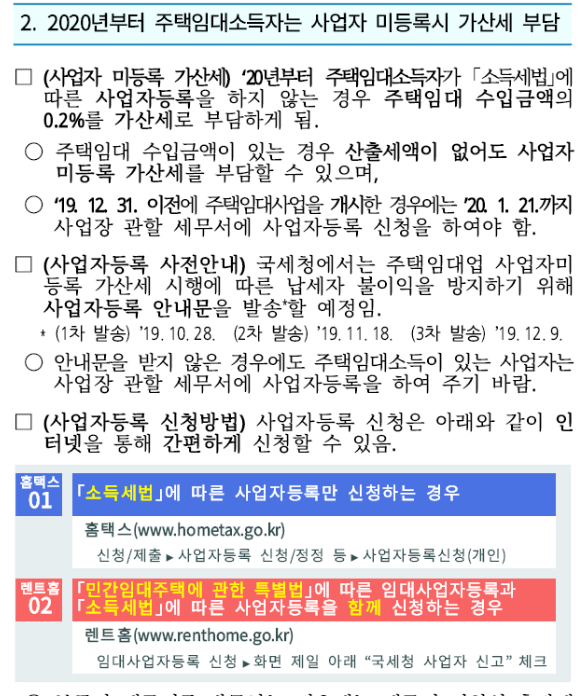

제10조(재화 공급의 특례) ① 사업자가 자기의 과세사업과 관련하여 생산하거나 취득한 재화로서 다음 각 호의 어느 하나에 해당하는 재화(이하 이 조에서 “자기생산ㆍ취득재화”라 한다)를 자기의 면세사업을 위하여 직접 사용하거나 소비하는 것은 재화의 공급으로 본다. 1. 제38조에 따른 매입세액, 그 밖에 이 법 및 다른 법률에 따른 매입세액이 공제된 재화2. 제9항제2호에 따른 사업양도로 취득한 재화로서 사업양도자가 제38조에 따른 매입세액, 그 밖에 이 법 및 다른 법률에 따른 매입세액을 공제받은 재화3. 제21조제2항제3호에 따른 수출에 해당하여 영(零) 퍼센트의 세율을 적용받는 재화② 다음 각 호의 어느 하나에 해당하는 자기생산ㆍ취득재화의 사용 또는 소비는 재화의 공급으로 본다. 1. 사업자가 자기생..