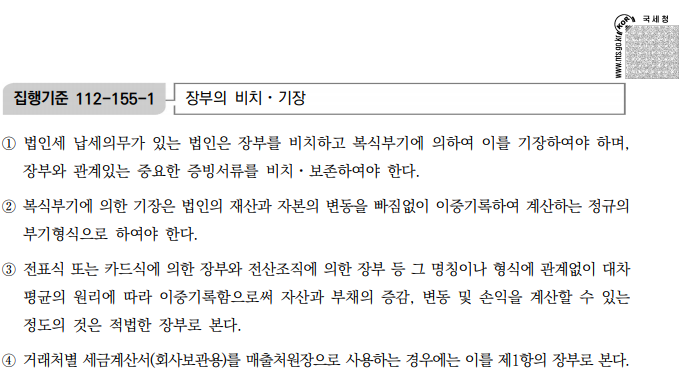

제112조(장부의 비치ㆍ기장) 납세의무가 있는 법인은 장부를 갖추어 두고 복식부기 방식으로 장부를 기장하여야 하며, 장부와 관계있는 중요한 증명서류를 비치ㆍ보존하여야 한다. 다만, 비영리법인은 제4조제3항제1호 및 제7호의 수익사업(비영리외국법인의 경우 해당 수익사업 중 국내원천소득이 발생하는 경우만 해당한다)을 하는 경우로 한정한다. <개정 2013. 1. 1., 2018. 12. 24.>

제112조(장부의 비치ㆍ기장) 납세의무가 있는 법인은 장부를 갖추어 두고 복식부기 방식으로 장부를 기장하여야 하며, 장부와 관계있는 중요한 증명서류를 비치ㆍ보존하여야 한다. 다만, 비영리법인은 제4조제3항제1호 및 제7호의 수익사업(비영리외국법인의 경우 해당 수익사업 중 국내원천소득이 발생하는 경우만 해당한다)을 하는 경우로 한정한다. <개정 2013. 1. 1., 2018. 12. 24.>