A27. 본 기준서에서는 수주비 등 계약체결전 지출을 문단23 및 24에서와 같이 규정함에 있어서 국제회계기준을 수용하였다. 즉 수주비는 특정계약의 체결가능성이 매우 높고 특정계약의 체결과 직접 관련되어 있으며 식별가능하고 신뢰성있게 측정할 수 있는 경우에는 선급공사원가로 자산처리한다. 선급공사원가로 자산처리한 수주비는 공사 개시후 적절한 방법으로 공사원가에 포함시킨다.

한편 본 기준서에서는 예약매출계약에 해당하는 아파트분양계약도 건설형 공사계약에 포함하여 본 기준서 적용대상으로 하고 있다. 따라서 분양계약전의 모델하우스 건립관련비용(특정 분양계약과 직접 관련된 경우에 한하며 회사홍보목적 등으로 상설로 운영되는 경우는 제외됨)도 공사계약전 지출로서, 문단23의 조건을 충족시킬 경우 선급공사원가로 회계처리한다(문단23과 24).

법인, 서면인터넷방문상담2팀-360 , 2005.03.02

|

[ 제 목 ]

|

|

|

모델하우스 설치비용의 회계처리

|

|

|

[ 요 지 ]

|

|

|

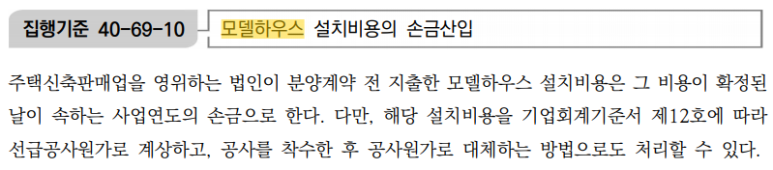

건설업 법인의 모델하우스 설치비용은 판매활동과 관련된 비용이나, 공사원가로 계상하는 경우 기업회계기준에 따라 처리할 수 있는 것임

|

|

|

[ 회 신 ]

|

|

|

건설업을 영위하는 법인의 모델하우스 설치비용은 판매활동과 관련된 비용이나, 기업회계기준서 제12호에 의거 공사원가로 계상하는 경우에는 기업회계기준에 따라 처리할 수 있는 것입니다.

|

|

1. 질의내용 요약

|

|

|

모델하우스 설치비용을 현행 기업회계기준서 제12호 ' 건설형공사계약' 에 의하여 선급공사원가로 계상하고 공사를 착수한 때에 공사원가로 대체하는 경우의 세무상 처리방법을 질의함

〈갑설〉 세무상 모델하우스 설치비용은 판매활동과 관련된 비용으로 발생된 사업 연도의 손금으로 처리하는 것임

(이유) 모델하우스는 예비수요자들의 구매의욕 촉진 및 구매의사 결정에 도움을 주고자 설치하는 것으로 모델하우스 설치비용은 아파트 분양을 촉진하는 판매활동과 관련된 비용이므로 발생된 당해 사업연도의 손금으로 처리하는 것이 타당하며

- 이연수주비 해당부분이 사실상 폐지되었으므로 기존 재경부 질의회신(법인 46012-149, 2003.9.19.)에 따라 판매비로만 처리하는 것이 타당함

〈을설〉 세무상 모델하우스 설치비용은 판매활동과 관련된 비용이나 기업회계기 준서 제12호에 의거 공사원가로 계상하는 경우에는 기업회계기준에 따라 처리할 수 있는 것임

(이유) 모델하우스는 예비수요자들의 구매의욕 촉진 및 구매의사 결정에 도움을 주고자 설치하는 것으로 모델하우스 설치비용은 아파트 분양을 촉진하는 판매활 동과 관련된 비용이므로 발생된 당해 사업연도의 손금으로 처리하는 것이 원칙이 나

- 기존 재경부 질의회신(법인46012-149, 2003.9.19.)의 이연수주비 해당부분은 기업회계를 존중하기 위하여 예외를 인정한 것으로 건설업회계처리준칙이 기업 회계기준서 제12호로 대체되었으므로 대체된 기업회계기준에 따라 처리한 경우 는 기업회계처리기준의 처리방법을 세무상 인정하는 것이 타당함

〈병설〉 모델하우스 설치비용은 개정 기업회계기준서 제12호의 규정에 따라 공사 원가로 처리하는 것임

(이유) 모델하우스 설치비용은 아파트 건설공사와 관련된 원가로서 2003.2.21. 제정한 현행 기업회계기준서 제12호에서도 동 비용을 공사계약전 지출로 보아 발 생시 선급공사원가로 계상하고 당해 공사를 착수한 후 공사원가로 대체하도록 규 정하고 있으므로(문단 2324 및 실무지침 A27) 세무상으로도 공사원가로 보아 기 업회계기준과 일치시키는 것이 타당함

- 한편 갑설에 의하는 경우에는 공사가 완료될 때(공사가 완료되었으나 미분양된 경우에는 분양이 완료될 때)까지 매년 세무조정이 수반되어 납세자 불편이 초 래되며, 을설에 의하는 경우에는 기업의 선택에 의하여 소득조절이 용이하게 되므로 공사원가로 보는 것이 타당함

|