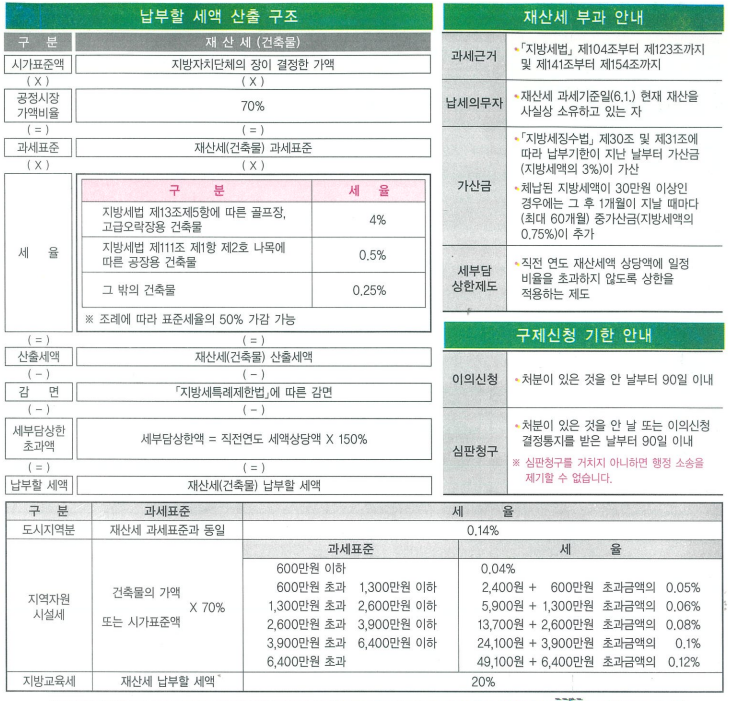

ㅁ 결론1. 재산세 항목 (1) 재산세 = 과세표준 * 세율 (0.25~4%) (2) 도시지역 분배세 (재산세 도시지역분) = 과세표준 * 0.14% (3) 지역자원시설세액 = 과세표준 * 세율 (4) 지방교육세 = 재산세 *20% 지방세법 제4조(부동산 등의 시가표준액) ① 이 법에서 적용하는 토지 및 주택에 대한 시가표준액은 「부동산 가격공시에 관한 법률」에 따라 공시된 가액(價額)으로 한다. 다만, 개별공시지가 또는 개별주택가격이 공시되지 아니한 경우에는 특별자치시장ㆍ특별자치도지사ㆍ시장ㆍ군수 또는 구청장(자치구의 구청장을 말한다. 이하 같다)이 같은 법에 따라 국토교통부장관이 제공한 토지가격비준표 또는 주택가격비준표를 사용하여 산정한 가액으로 하고, 공동주택가격이 공시되지 아니한 경우에..